ここから本文です。

年金受給者の確定申告不要制度について

年金受給者の確定申告不要制度とは

平成23年分の確定申告から、その年中の公的年金等の収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、所得税の確定申告書の提出は不要となりました。

公的年金等の収入金額の合計額が400万円以下で一定要件を満たすかたが対象

「確定申告不要制度」によって、確定申告が不要となるかたは以下のとおりです。

確定申告不要制度の対象者

下記の1、2のいずれにも該当するかた

- 公的年金等の収入金額の合計額が400万円以下

- 公的年金等に係る雑所得以外の所得金額が20万円以下

(注意)

公的年金等の収入金額の合計額が400万円以下であっても、公的年金等に係る雑所得以外の所得金額が20万円を超える場合には、確定申告を行う必要があります。

雑所得となる主な公的年金等

- 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

- 過去の勤務により会社などから支払われる年金

- 外国の法令に基づく保険又は共済に関する制度で(1)に掲げる法律の規定による社会保険又は共済制度に類するもの

(注意)

平成27年分以後は、3に該当する外国の法令に基づく公的年金等を受給しているかたは、公的年金等に係る確定申告不要制度の適用はできません。(平成26年度税制改正による)

参考

制度対象者でも、所得税の還付を受けるために確定申告をすることができます

所得税が源泉徴収されている場合は、医療費控除や生命保険料控除などを申告することで所得税の還付が受けられる可能性があります。

このような場合には、確定申告不要制度の対象者にであっても、所得税の還付を受けるために、確定申告書を税務署に提出することができます。

確定申告に関するご質問は税務署にお問い合わせください

- 豊能税務署(外部サイトへリンク)072-751-2441(自動音声案内)

確定申告不要のかたでも、市・府民税の申告が必要な場合があります

公的年金等の収入金額が400万円以下であり、かつ、公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、所得税の確定申告は不要です。ただし、確定申告をされないかたの場合、「公的年金等の源泉徴収票」の内容をもとに市・府民税を算定することになります。よって、「公的年金等の源泉徴収票」をご確認いただき、記載されている控除に変更や追加がある場合は、市役所に「市・府民税申告書」の提出が必要となります。

市・府民税の申告が必要な場合

- 公的年金以外の所得がある

- 「公的年金等の源泉徴収票」に記載された人的控除(障害者控除、特別寡婦、寡婦・寡夫控除、配偶者控除、扶養控除)の追加、訂正がある(16歳未満の扶養親族の申告も含む)

- 「公的年金等の源泉徴収票」の社会保険料(公的年金から引き落としされた介護保険料等)以外に支払った国民健康保険料、後期高齢者医療保険料などの社会保険料を追加する

(注意)生計を一にする配偶者、その他の親族が受け取る年金から引き落としされている国民健康保険料、後期高齢者医療保険料、介護保険料は申告されるあなたの控除の対象にはなりません。

- 雑損控除・医療費控除・生命保険料控除・地震保険料控除の適用を受ける他、寄付金税額控除の適用を受ける場合など

なお、所得税の確定申告をしたかたは、税務署から地方公共団体に確定申告書等がデータで送信されますので、改めて市・府民税の申告書を提出する必要はありません。

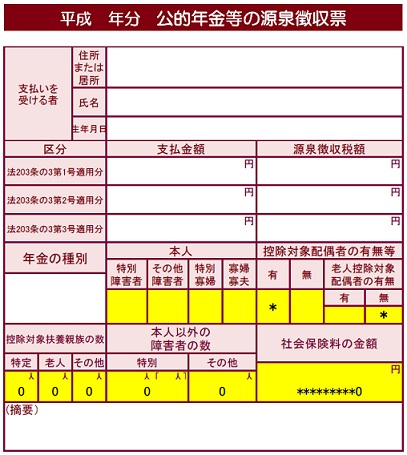

- お手元に、図のような「公的年金等の源泉徴収票」が届きましたら、黄色の箇所に間違いや追加がないか必ず確認してください。

- 源泉徴収票の内容や、源泉徴収票が届かない・再発行などのお問い合わせは、「ねんきんダイヤル」、または、お近くの年金事務所や「街角の年金相談センター」にご相談ください。

- 「確定申告」「市・府民税申告書」どちらも提出がない場合は、源泉徴収票に記載されている内容をもとに市・府民税を算定することになります。

よくあるご質問

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください