ここから本文です。

法人市民税の税制改正について

- 令和2年4月1日以後に開始する事業年度から適用となる改正について

- 令和元年10月1日以後に開始する事業年度から適用となる改正について

- 平成27年4月1日以後に開始する事業年度から適用となる改正について

令和2年4月1日以後に開始する事業年度から適用となる改正について

大法人の電子申告義務化について

概要

平成30年度の税制改正により、一定の法人が行う法人市民税の申告は、電子情報処理組織を使用する方法(eLTAX)により提出しなければならないこととされました。

対象となる法人

次の内国法人が対象となります。

(1)事業年度開始の日において、資本金の額又は出資金の額が1億円を超える法人

(2)相互会社、投資法人及び特定目的会社

対象税目

法人市民税

適用開始事業年度

令和2年4月1日以後に開始する事業年度から適用

対象の申告書及び書類

確定申告書、予定申告書、中間申告書、修正申告書及びこれらの申告書に添付すべきものとされている書類

なお、箕面市の申告書様式は、申告書と領収証書(納付書)が一体となっているため、大法人にも書面の申告書を送付しますが、領収証書(納付書)のみ使用していただき、申告書はeLTAXで提出していただきますようお願いします。

届出・お問い合わせについて

eLTAXによる電子申告を行う場合は、最初に利用の届出が必要となります。eLTAXの利用開始や具体的な利用方法等に関する詳細については、eLTAXホームページ( 外部サイトへリンク )をご覧ください。

eLTAX(エルタックス)-ちらし(大法人のみなさまへ eLTAXによる電子申告が義務化されます)( 外部サイトへリンク )

eLTAX(エルタックス)-大法人の電子申告義務化に係る特設ページ( 外部サイトへリンク )

令和元年10月1日以後に開始する事業年度から適用となる改正について

法人市民税法人税割の税率が引き下げられます

概要

平成28年度の税制改正により、地方自治体間の税源の偏在性を是正し、財政力格差の縮小をはかるため、地方税法等の改正により、法人市民税法人税割の税率を引き下げ、その引き下げに相当する金額を地方交付税の財源とすることとされました。

これに伴い、箕面市における法人市民税法人税割の税率を以下のとおり引き下げます。

法人税割の税率引き下げの内容

|

改正前 |

改正後 |

||||||

|---|---|---|---|---|---|---|---|

|

12.1% |

8.4% |

||||||

箕面市から送付する確定及び中間申告書には、適用される税率をあらかじめ印字しておりません。お手数ですが申告書裏面の税率表をご確認いただき、申告する事業年度に適用する正しい税率で法人税割額を計算してください。

予定申告における経過措置

法人税割の税率引き下げに伴い、令和元年10月1日以後に開始する最初の事業年度の予定申告について、法人税割額を求める算式は、以下のとおり経過措置が適用されます。

前事業年度分の法人税割額×(3.7/前事業年度の月数)

(通常は「前事業年度分の法人税割額×(6/前事業年度の月数)」)

箕面市から送付する予定申告書には、上記の経過措置を踏まえた法人税割額をあらかじめ印字しています(申告書の2欄)。

この金額に、均等割額を加えた正しい金額で申告、お支払いいただきますようお願いします(記入方法は申告書裏面を参照してください)。

平成27年4月1日以後に開始する事業年度から適用となる改正について

法人市民税均等割の税率区分の基準が変わります

概要

法人市民税均等割の税率区分は、資本金等の額(保険業法に規定する相互会社の場合は、純資産額)及び従業者数により判定していますが、平成27年度税制改正により、判定基準の1つである「資本金等の額」の基準が、次のとおり変更となりました。

これらの改正は平成27年4月1日以後に開始する事業年度又は連結事業年度から適用されます。

「資本金等の額」の基準の変更

改正前(平成27年3月31日以前に開始する事業年度)

法人税法上の「資本金等の額」で、法人が株主等から出資を受けた金額として政令で定める金額。(法人税法第2条第16号)

改正後(平成27年4月1日以後に開始する事業年度)

地方税法上の「資本金等の額」で、法人税法上の資本金等の額から「無償減資の額」及び「資本準備金の取り崩し額(欠損てん補等)」を控除し、「無償増資の額」を加算した金額。(地方税法第292条第1項第4号の5)

均等割の税率区分の判定基準の変更

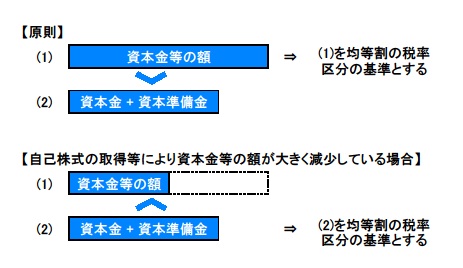

均等割の税率区分の判定基準について、原則、下記(1)の額となりますが、(1)が(2)を下回る場合は、(2)の額となります。(地方税法第312条第6項から第8項)

(1)「資本金等の額」(無償増資、無償減資等を行った場合は、調整後の額)

(2)「資本金」と「資本準備金」の合計額又は出資金の額

よくあるご質問

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください