箕面市 > くらし・環境 > 市税 > 市民税 > 過去の税制改正による主な市・府民税の改正点 > 平成28年度からの個人住民税(市・府民税)の主な改正点

更新日:2024年4月18日

ここから本文です。

平成28年度からの個人住民税(市・府民税)の主な改正点

平成28年度(平成27年1月1日から平成27年12月31日の間に得た収入)の個人住民税から適用される改正点をお知らせします。

(掲載項目)

ふるさと納税に係る税制改正について

「ふるさと納税」は、都道府県又は市区町村に対する寄附を行った際、寄附の金額に応じて一定金額が寄附をした翌年に課税される個人住民税から控除される制度です。(所得税は寄附をした年分の所得税から控除されます。)

→箕面市への「ふるさと納税」はこちらから

この「ふるさと納税」の制度が、平成28年度より次のように改正されます。

(1)特例控除限度額がこれまでの2倍に引き上げられます。

個人住民税の特例控除限度額が、住民税所得割の1割から2割へ引き上げられることにより、自己負担額2,000円で「ふるさと納税」を行える金額が引き上げられます。この改正は、平成27年1月1日以降に行った寄附金から適用されます。

(2)確定申告を行わずに所得税分の寄附金控除が受けられる「ワンストップ特例制度」が創設されます。

「ワンストップ特例制度」の創設により、寄附先の自治体が5つ以下の場合、確定申告を行わずに所得税分の控除を受けられることになります。

「ワンストップ特例制度」の概要

ふるさと納税を行うことで受けられる税制上の控除は、

(1)所得税での所得控除

(2)個人住民税での税額控除

の2種類に分かれており、これまで(1)所得税での所得控除を受けるためには、税務署での「確定申告」が必要でした。こうした手続きを簡素化するために創設されたのが「ワンストップ特例制度」です。これにより、次に挙げる要件を満たすかたが行ったふるさと寄附金について、当該寄附金に係る所得税上の控除額相当分を、寄附をした翌年に課税される個人住民税から控除することができるようになりました。

「ワンストップ特例制度」の適用を受けるための要件

(1)税務署での確定申告及び市役所での市申告のいずれも行わないこと

(2)当該特例を受ける寄附金全てについて、寄附を行った自治体に「申告特例申請書」を提出していること

(平成27年1月1日~平成27年3月31日までの間に行った寄附については、ワンストップ特例対象外です)

(3)1年間の寄附先の自治体の数が5つ以下であること

- 「ワンストップ特例制度」の適用を受けられないかたが寄附金控除の適用を受けるためには、税務署への確定申告書の提出、または市役所への市・府民税申告書の提出が必要となります。なお、税務署での確定申告をされなかった場合には、所得税における寄附金控除の適用はありません。

個人住民税における「住宅ローン控除」の適用期限延長について

消費税引き上げ時期の延期に伴い、個人住民税における「住宅ローン控除」について、適用対象となる居住年月日(住宅耐震改修に伴う控除については、当該改修工事の終了日)の期間がつぎのとおり延長されます。

【改正後】

平成26年4月1日~平成31年6月30日

【現行】

平成26年4月1日~平成29年12月31日

個人住民税における「住宅ローン控除額」の計算について

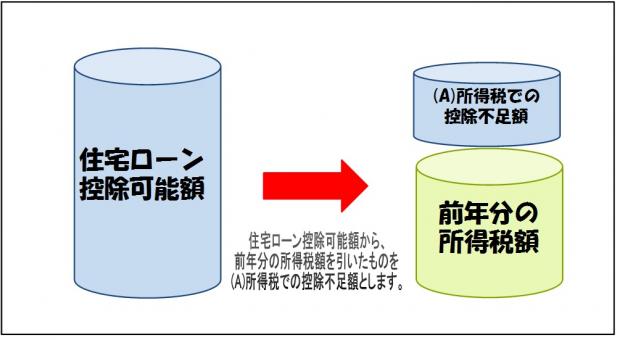

個人住民税における住宅ローン控除額は、平成21年1月1日から平成31年6月30日までの間に入居し、所得税における住宅ローン控除の適用を受けたかたで、所得税において控除しきれなかった金額がある場合に、次の(A)、(B)のうち、いずれか小さい額を、翌年に課税される個人住民税額から控除します。

(A)住宅ローン控除可能額のうち、所得税での控除不足分

【所得税の住宅ローン控除可能額】-【前年分の所得税額(住宅ローン控除適用前)】=【所得税での控除不足額】

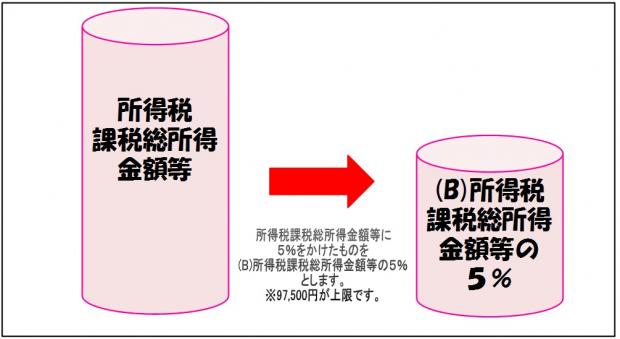

(B)所得税の課税総所得金額等の5%(97,500円を超える場合には、97,500円)

- 平成26年4月1日から平成31年6月30日までに入居されたかたの内、消費税率8%または10%で住宅の取得、改築等をされた場合には(B)所得税の課税総所得金額等の7%(136,500円を超える場合には、136,500円)となります。

- 平成11年から平成18年までの間に入居されたかたで、市町村に住宅借入金等特別控除申告書を提出した場合、上記の金額にかえて、地方税法附則第5条の4の規定に基づいて算出した金額となります。

公的年金からの特別徴収制度の見直しについて

平成25年度税制改正で、公的年金からの特別徴収制度の見直しが行われました。

本改正は、年間の徴収税額の平準化を図るため、仮徴収税額の算定方法の見直しを行うものであり、税負担となる年税額の増減を生じさせるものではありません。

仮徴収税額の算定方法の見直し

適用時期

平成28年10月以後実施する特別徴収から適用

改正点

仮徴収税額が「前年度分の公的年金等にかかる個人住民税額の2分の1に相当する額」となります。

| 改正前 |

|

|---|---|

| 改正後 |

|

参考

よくあるご質問

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください