ここから本文です。

利用料<介護保険>

居宅サービスなどの利用者負担

原則として、サービスにかかった費用の利用者負担割合分をお支払いいただきます(所得に応じて負担割合が決まります。くわしくは「介護保険負担割合証」をご確認ください)。

利用するサービスによっては、食事や日常生活に係る費用など、別に負担が必要です。

また、要介護度やサービスの種類によって、1か月間に利用できるサービスの限度額が次のように決まっています。支給限度額を超えて利用したサービスに係る費用は、全額自己負担になります。

|

要介護度 |

居宅サービスなどの支給限度額 |

|---|---|

|

要支援1 |

約50,320円 |

|

要支援2 |

約105,310円 |

|

要介護1 |

約167,650円 |

|

要介護2 |

約197,050円 |

|

要介護3 |

約270,480円 |

|

要介護4 |

約309,380円 |

|

要介護5 |

約362,170円 |

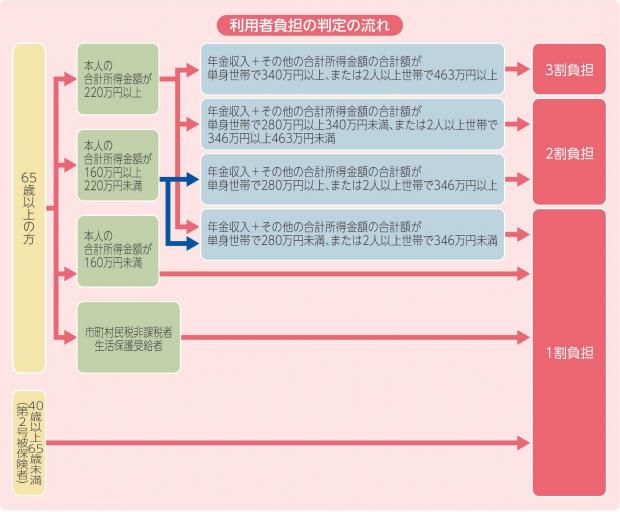

介護保険負担割合証

介護保険サービス利用時における利用者負担割合は、下表のとおり所得に応じて決まります。有効期間は、8月1日から翌年7月31日までです。

介護保険サービスを利用する際は、サービス事業者やケアマネジャーが負担割合を確認できるよう「介護保険利用者負担割合証」を提示してください。

利用者負担の割合

※合計所得金額とは…収入金額から必要経費に相当する金額(収入の種類により計算方法が異なります。)を控除した金額

のことで、扶養控除や医療費控除などの所得控除をする前の金額です。また、繰越損失がある場合は

繰越控除前の金額をいいます。土地建物等の譲渡などの長期(短期)譲渡所得に係る特別控除がある

場合は、合計所得金額から特別控除額を控除した額となります。

※年金収入とは…課税対象年金収入額のことです。非課税年金(障害年金、遺族年金など)は含まれません。

※そのほかの合計所得金額とは…合計所得金額から年金収入に係る所得額を控除した所得金額のことです。

介護保険施設等の施設サービスの利用者負担について

施設サービスの利用者負担

施設に入所(入院)して施設サービスを利用した場合、原則として、サービスにかかった費用の利用者負担割合分をお支払いいただきますが、施設の種類などによって、サービス費用が異なります。また、サービス費用の利用者負担割合分に加えて食費、居住費(滞在費)、日常生活費などの負担も必要です。

- 介護保険施設等とは・・・

介護老人福祉施設、地域密着型介護老人福祉施設、介護老人保健施設、介護医療院(介護療養型医療施設)及び介護医療院

- 食費とは・・・

食材料費+調理コストに相当する費用

- 居住費(滞在費)とは・・・

施設の利用代(減価償却費)+光熱水費に相当する費用

低所得者への軽減措置〈特定入所者介護(介護予防)サービス費〉

自己負担となる居住費(滞在費)及び食費について、一定の要件に該当するかたには負担額の軽減措置があります。軽減措置の対象となるかたは、サービス利用時に「介護保険負担限度額認定証」を提示することにより(表1)の限度額までの自己負担となります。なお、デイサービス(通所介護)及びデイケア(通所リハビリテーション)の食費には、軽減措置は適用されません。

軽減措置の対象者

- 生活保護受給者

- 世帯全員(注1)の市民税が非課税で、預貯金などの資産が一定額以下のかた

(注1)同一の世帯に属しない配偶者についても市民税が非課税であることが条件です。

申請方法

市役所本館1階の介護・医療・年金室へ預貯金などの資産がわかるもの(通帳のコピーなど)を持参して申請してください(配偶者がいる場合は、配偶者の資産がわかる資料についても提出してください)。対象となるかたには、「介護保険負担限度額認定証」を交付します。負担限度額認定証の申請様式は、各種申請書のページからダウンロードできます。

軽減対象となる施設サービス

- 介護老人福祉施設(特別養護老人ホーム)

- 介護老人保健施設(老人保健施設)

- 介護療養型医療施設(療養病床など)

- 介護医療院

- 短期入所生活介護(福祉施設のショートステイ)

- 短期入所療養介護(医療施設などのショートステイ)

上記における食費及び居住費(滞在費)

利用者負担段階ごとの対象者の要件と負担限度額(表1)

|

利用負担段階 |

預貯金等基準 |

居住費(滞在費)の負担限度額 |

食費の負担限度額 |

|||||

|---|---|---|---|---|---|---|---|---|

|

ユニット型個室 |

ユニット型個室的多床室 |

従来型個室 |

多床室 |

施設 |

短期入所 |

|||

|

第1段階 |

●老齢福祉年金受給者で世帯全員が市民税非課税 ●生活保護受給者 |

単身:1,000万円以下 |

820円 |

490円 |

320円 |

0円 |

300円 |

|

|

第2段階 |

世帯全員が市民税非課税で合計所得金額、課税対象年金収入額及び遺族年金・障害年金の収入額の合計額が80万円以下のかた |

単身:650万円以下 |

820円 |

490円 |

420円 |

370円 |

390円 |

600円 |

|

第3段階1 |

世帯全員が市町村民税非課税で合計所得金額、課税対象年金収入額及び遺族年金・障害年金の収入額の合計額が80万円超120万円以下のかた |

単身:550万円以下 |

1,310円 |

1,310円 |

820円 |

370円 |

650円 |

1,000円 |

|

第3段階2 |

世帯全員が市町村民税非課税で合計所得金額、課税対象年金収入額及び遺族年金・障害年金の収入額の合計額が120万円超のかた |

単身:500万円以下 |

1,310円 |

1,310円 |

820円 |

370円 |

1,360円 |

1,300円 |

|

国が示す平均的な費用(基準費用額。特別養護老人ホームを利用する場合) |

2,006円 |

1,668円 |

1,171円 |

855円 |

1,445円 |

|||

※介護老人保健施設と介護療養型医療施設を利用した場合、( )の金額となります。

(注1)第1段階から第3段階2はいずれも配偶者が市民税非課税であることが条件です。また、同一の世帯に属しない配偶者についても市民税非課税であることが条件です。配偶者には、婚姻届を提出していない事実婚を含みます。ただし、行方不明の場合や、DV防止法に規定する配偶者からの暴力を受けた場合そのほかこれらに準ずる場合を除きます。

(注2)第2号被保険者(40歳以上64歳以下)の場合、預貯金等の上限額は1,000万円(夫婦は2,000万円)以下です。

(注3)市民税課税世帯の高齢の夫婦などの場合、一方が施設に入所し、食費・居住費を負担した結果、在宅生活者が生活困難になることがないよう、特例減額措置が設けられています。くわしい条件などはお問い合わせください。

高額介護(介護予防)サービス費の支給

介護保険サービスの利用料の負担が高額になった場合、市民税の課税状況などに応じてその世帯及び個人の1か月あたりの負担上限額が次のように決められています。

この上限額を超える額については、いったんサービス事業者に支払い、後日、市に申請をすることにより払い戻します。申請が必要なかたには市から通知します。(マイナンバーカードを使った電子申請も可能です。詳しくは、こちらのページをご覧ください。( 外部サイトへリンク ))

令和3年8月から、負担上限額(月額)が、これまで現役並み所得で44,400円だったかたについては、負担上限が3段階に分かれました。

利用者負担上限額(月額)は、以下のとおりです。

| 所得区分 | 負担上限額 |

|---|---|

| 課税所得690万円以上 |

140,100円(世帯) |

| 課税所得380万円以上690万円未満 |

93,000円(世帯) |

| 市区町村民税課税~課税所得380万円未満 |

44,400円(世帯) |

| 世帯の全員が市区町村民税非課税 |

24,600円(世帯) |

| 世帯の全員が市区町村民税を課税されていない世帯で、前年の合計所得金額(*1)と公的年金収入額の合計が年間80万円以下のかた |

24,600円(世帯) |

| 生活保護を受給しているかた |

15,000円(個人) |

(注意1)介護サービスの利用者負担割合分(1割から3割負担分)のみが対象となります。

(注意2)支給限度額を超える利用者負担分、施設サービスでの食事・居住費(滞在費)・そのほかの日常生活費、福祉用具購入費・住宅改修費の利用者負担分は、対象外です。

(*1)合計所得金額とは、収入金額から費用経費に相当する金額(収入の種類により計算方法が異なります。)を控除した金額のことで、扶養控除や医療費控除などの所得控除をする前の金額です。また、繰越損失がある場合は繰越控除前の金額をいいます。土地建物等の譲渡などの長期(短期)譲渡所得に係る特別控除がある場合は、合計所得金額から特別控除額を控除した額となります。また、年金の所得がある場合は年金収入に係る所得額を控除した額となります。

高額介護サービス費の受領委任払

本来、償還払(被保険者がいったん費用の全額を支払った後に、被保険者からの申請に基づき、保険者が被保険者に保険給付分を支払う方法)により給付される高額介護サービス費のうち、単体の介護保険施設サービスに係る分について受領委任払(事前の被保険者からの申請に基づき、被保険者から受領を委任された介護保険施設に保険給付分を直接支払う方法)により、要介護被保険者の一時的な負担の緩和をするための給付方法です。

- 施設サービス(大阪府内の施設が対象)を受けていて、負担上限額を超える人が対象になります。高額介護サービス費の受領委任払いの制度を利用すると、被保険者本人は支払のときに負担上限額までを施設に支払い、負担上限額を超えた額を施設が市に請求することになります。

- 高額介護サービス費の受領委任払の申請様式は、「各種申請書」のページからダウンロードできます。

社会福祉法人による利用者負担額軽減制度

低所得で特に生計が困難なかたについて、介護保険サービスを提供する社会福祉法人等が利用料を軽減する制度です。

利用を希望される場合は、担当のケアマネジャー、サービス提供者(社会福祉法人等)、市へご相談ください。

<対象となるサービス>

- 訪問介護

- 通所介護

- 第1号訪問事業のうち介護予防訪問介護に相当する事業

- 第1号通所事業のうち介護予防通所介護に相当する事業

- 短期入所生活介護(介護予防含む)

- 定期巡回・随時対応型訪問介護看護

- 夜間対応型訪問介護

- 地域密着型通所介護

- 認知症対応型通所介護(介護予防含む)

- 小規模多機能型居宅介護(介護予防含む)

- 複合型サービス

- 介護福祉施設サービス、地域密着型介護老人福祉施設入所者生活介護

よくあるご質問

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください